家計改善するための第一歩は、「生活の満足度を下げずに支出を減らす力(貯める力)」を伸ばすこと。

家計黒字化は「生活費(支出) < 資産所得」の状態であり、貯める力を鍛えれば生活費を下げつつ資産所得を貯めやすくなります。

つまり、貯める力を伸ばすことで、将来への不安を軽減し経済的な余裕を築けます✨

そんな貯める力を鍛えるための大切なポイントは、以下の2つです。

✅1回の支出よりも固定費を見直す

✅金額の大きな支出から見直す

固定費の見直しは、行動すればすぐに効果があらわれ、しかも持続します。

まずは人生の6大固定費から見直し始めることをおすすめします。

適切な見直しをすれば、生活の満足度も下げずに固定費を削減できるんです!

どれも生きていくうえで大切な支出だし、固定費を下げたら生活の満足度も下がりそう…

- 「通信費・光熱費・保険」の3つの見直し

これら3つを見直すだけでも、多い人なら月3万円、年間で36万円程度の固定費削減も可能です。

どれも身近な固定費であり、行動すれば必ず結果が出るので、ぜひ取り組んでみましょう。

通信費を見直そう

格安SIMでコスパ良くスマホを持とう

皆さんの毎月の通信費はどれくらいでしょうか。

通信費の見直しは格安SIMを使い始めることが第一歩です。

もし大手キャリアと契約し、毎月8,000円の通信費を支払っているなら、格安SIMに乗り換えるだけで毎月5,000円以上の固定費削減が可能です✨

年間約6万円だから、大きな固定費の削減になりますよね。

最近では、大手キャリアからも格安プランが登場しており、より一層、通信費見直しの必要性が高まってきています。

また、格安SIMの業界では次々と新しいプランが発表されるため、すでに格安SIMを使っている人も定期的に見直すことがおすすめです。

光熱費は会社とプランを見直そう

光熱費の見直しポイントは以下の2つです。

①電力会社を乗り換える

②都市ガスやプロパンガス代の見直し

①電力会社を乗り換えて電気代を安くしよう

電気代って会社によって本当に変わるの?

現状のプランや使い方にもよりますが、月額1,000円前後は安くできそうです。

月額1,000円だと大きな金額には感じないかもしれません。

しかし、電力会社の見直しは手続きは簡単であり、一度見直せば年間10,000円以上の固定費削減効果がずっと続くのです。

最適な電力会社は、家族形態や居住地によって異なるので、「エネチェンジ」という比較サイトを使うと簡単に電気代が比較できて、電力会社の乗り換えもあっという間にできます。

もちろん無料で簡単に比較シュミレーションができますよ👇

②都市ガスやプロパンガス代の見直し

🟨都市ガスの見直し方法

都市ガスは2017年から自由化が始まり、自分でガス会社を選べるようになりました。

自由化に伴い、様々な企業が参入した結果、家族構成や利用スタイルに応じて最適なプランを選べるようになっています。

都市ガスを見直す方法としておすすめなのが、比較サイトの利用です。

電力・ガス一括比較サイトである「エネチェンジ」では、都市ガス会社の一括見積りができます。

🟨プロパンガスの見直し方法

あまり知られていないのですが、実はプロパンガスは都市ガスや電力の自由化が始まるよりも前から自由化が始まっています。

もし皆さんがプロパンガス代が高いと感じているのであれば、契約プランやガス会社を見直すことで、30%以上も安くできる可能性があります。

保険をライフスタイルに合わせて見直そう

保険は固定費の中でも占める割合が多く、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査(速報版)」によると、年間平均37.1万円もの金額を保険料として支払っているようです。

保険の見直しって、 解約するということ?

大切なのは保険の必要性を考慮したうえで、自分に合った適切な保障のついた保険を選ぶことです。

ここからは、保険を見直すうえで知っておきたい知識や保険の必要性についてまとめています。

自分にとって本当に必要な保険を見極めて、固定費の削減に取り組みましょう!

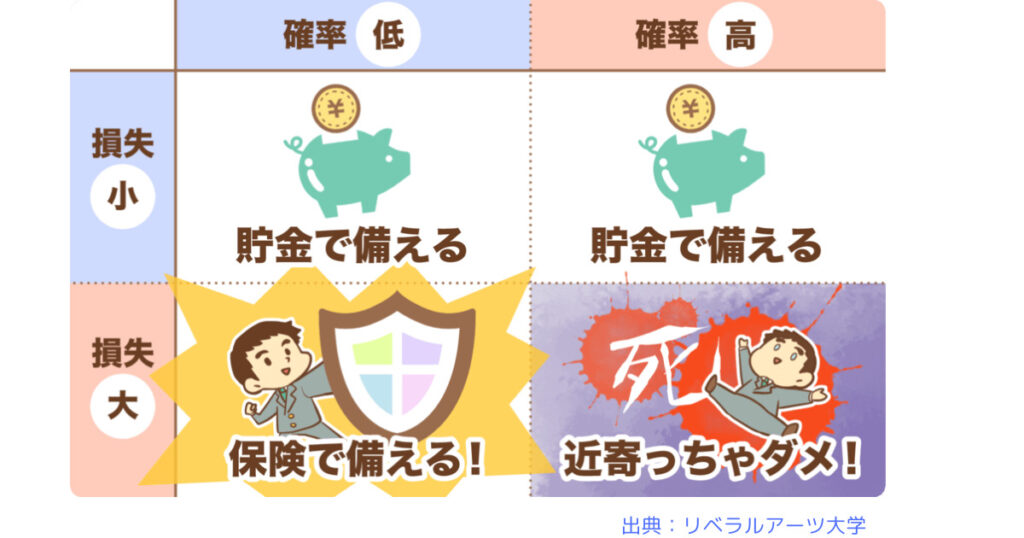

知っておこう!①:保険で備えるべきトラブルとは

保険は、めったに起こらないけれど大変なトラブルに備えるための心強いサポートです。

そのため、損失の小さなトラブルには貯金で備えるのが基本だと私は思います。

保険の役割

低確率・小損失 → 貯金で備える

高確率・小損失 → 貯金で備える

低確率・大損失 → 保険で備える

高確率・大損失 → 近寄らない

高確率で起こるトラブルにも保険で備えておけば、お得で安心そう…

もちろん、得する人がいるのは間違いないですが、

しかし、そもそも保険に加入する目的は金銭的なメリットを得ることではないはずです。

保険に加入する目的はケガや病気になっても生活が破綻しないようにすること。

保険で備えようと考えているトラブルが、本当に生活が破綻するほどの大損失に該当するか考えてみましょう。

例えば、お金持ちにとってはケガや病気で必要な100万円は大した損失ではありませんが、

貯金ゼロの人にとっては生活が破綻するほどの「大損失」になり得ます。

「リスクの大きさ」は人によって異なるので、これを踏まえて判断してください。

知っておこう!②:日本の社会保険は充実している

日本は皆が社会保険に加入している国(国民皆保険)で、だれもが最低限の保障を得られます。

社会保険のしくみは少し難しいけれど、基本的なことを知らないと、無駄な民間保険に入ったり、大切なサポートを受け損なったりするかもしれません。

・高額療養費制度:医療費が月にどれだけかかっても、自己負担限度額を超えた分は払い戻しがある制度。

・障害年金:ケガや病気によって仕事が制限された場合に受給できる年金。

・失業給付:雇用保険の被保険者が失業した場合にもらえるお金。

このように社会保険は、私たちの生活を様々なリスクから守る多くの制度が存在しています。

毎月社会保険料を払っているので、どんな保障が受けられるのかは知っておきましょう!

保険見直しのときは、公的年金についても知っておいてください!

なぜなら、公的年金制度には、65歳以上になるともらえる老齢年金以外にも障害年金や遺族年金があるからです。

年金がどれくらいあるかによって、民間保険で必要な保障も変わるんです。でも、実はこれ、ちゃんと理解している人はそんなに多くないんです。

年金機構のウェブサイトで自分か年金をいくらもらえるのか確認できます:👇

「日本年金機構」:年金機構の公式ウェブサイトにアクセスし、マイページにログインすることで、現在の年金の受給予定額や支給条件を確認してみてください。

本当に必要な3つの民間保険

民間の保険は公的保険でカバーできないリスクに備えるために加入するのがおすすめです。

様々な保険がある中で、本当に必要だと考えている保険は3つあります。

・ 掛け捨ての生命保険(子育て世帯のみ)…一家の大黒柱が若くして、亡くなった。

・自動車保険(対人・対物無制限)…交通事故で、相手に障害や大けがを負わせてしまった。

・火災保険…火事で家が焼失してしまった。

知っておこう!知識①でも話しましたが、収入や家族構成、生活防衛資金などの状況によってリスクは人それぞれであり、本当に必要な保険は異なります。

日本の公的保険は非常に充実しており、民間の保険で備える必要のあるトラブルはレアケースです。

不要な保険を解約すれば、固定費は確実に下げられ、家計改善へのハードルも低くなります。

もし現在、厚生年金に加入しており月5,000円以上の保険料を支払っているのであれば、「本当に必要な保険」を参考に、見直していきましょう。

とはいえ、保険の見直し・解約の一歩が重いという人、自分の判断に悩んでいるという人も多いでしょう。

そんな時は、保険見直しラボで相談してみてください👇

・担当してくれるスタッフが平均経験年数12.1年の経験豊富なベテランばかり

・自宅や近くのカフェなど好きな場所で何度でも相談に乗ってもらえる

・家計の相談にものってもらえた

・取り扱い会社30以上なので幅広く比較できる

・キャンペーンが充実している

まとめ:固定費の削減をして家計を黒字にする第一歩を踏み出そう

今回の記事では、固定費の削減をテーマに、通信費・光熱費・保険の見直しについて解説しました。

家計をプラスにするためのスタートを切りましょう!

冒頭でも紹介した人生の6大固定費のうち、今回の記事で紹介したものはもちろん、住宅や車、税金の見直しも大切です。

引き続き生活の満足度を下げずに固定費の削減をする方法を紹介していきます。

一緒に固定費の削減に取り組んでいきましょう✨